近日,最高人民法院公布了全国法院系统2019年度优秀案例分析评选结果。福田法院唐春丽法官撰写的《深圳市康达尔(集团)股份有限公司诉林志等十三人短线交易收益纠纷案——上市公司股东短线交易的认定及收益的计算》成为深圳市基层法院中唯一入选的案例。

全国法院系统2019年度优秀案例分析评选活动由最高人民法院主办,中国应用法学研究所承办。为确保评审水平和质量,最高人民法院组织30余位资深法官和法学教授组成10个专家评审工作组,制定严格的评审程序和评审标准。经初评、复评和终评,专家评审们从全国法院系统报送的2471篇优秀案例分析中评选出获奖案例479篇。

2019年以来,福田法院积极打造“精品案例福田品牌”,1篇刑事案例入选《中国法院2019年度案例》,1场刑事庭审获评“全省法院‘百个优秀庭审’”,4篇执行案例被编入市中院《民事执行实务要点与典型案例》,多篇案例分析在《中国审判》等权威刊物发表,推动优秀审判成果转化取得明显成效。

今天这篇案例是

福田法院案例培育的又一成果

本案系典型的

上市公司主张股东短线交易收益归公司所有的案件

在法律规定原则、司法判例匮乏的情况下

本案对短线交易主体的认定标准

短线交易行为的判断

短线交易收益的计算方法等

均作出了有益探索

深圳市康达尔(集团)股份有限公司诉林志等十三人短线交易收益纠纷案

—上市公司股东短线交易的认定及收益的计算

编写人:福田区人民法院唐春丽

裁判要点

上市公司股东操纵控制他人账户买卖该上市公司股票合计持股比例达5%后,六个月内存在两次以上买卖反向交易,应认定为短线交易。短线交易收益应归上市公司所有,计算短线交易时所有账户应作为一个整体,并充分考虑短线交易的立法目的、股票交易规则、当事人各自的计算方法等合理计算客观的实际收益金额,由短线交易行为人予以返还。

案情简介

扫描下方二维码

进入h5获取案情

裁判理由

法院经审理认为,本案争议焦点一为涉案13被告买卖康达尔股票的行为是否构成短线交易;二为如构成短线交易,短线交易收益金额的确定;三为13被告是否应承担连带责任。

关于第一个争议焦点

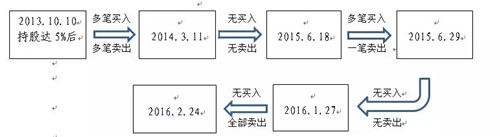

第一,从主体上看应以股东“实际持有”的标准来认定其持股比例。本案中林志利用另12被告的账户买卖股票,系13个账户的实际控制人及实际的交易主体,在判断涉案交易是否构成短线交易的股份比例时应以13个账户合计数量为标准,符合短线交易股东持股比例要求。第二,从股票交易行为上看,短线交易行为人在六个月内有“先买后卖”或“先卖后买”的两次以上反向买卖交易。本案应将13个账户视为一个整体,同一账户、不同账户间六个月内存在“先买后卖”或“先卖后买”的反向交易均属于短线交易。据此,2013年10月10日合计持股达5%后至2014年3月11日期间的交易、2015年6月18日至2015年6月29日期间的交易均应认定为短线交易。

关于第二个争议焦点

短线交易的收益计算在法律没有明确规定,实务中没有通行做法的情况下,应考虑以下因素:第一,短线交易的立法目的,通过收益归公司的制度设计防止内部人利用内幕信息交易从而获益,收益计算应更接近行为人的客观实际收益,压缩行为人的获利空间;第二,监管部门行政处罚后,计算收益时无需考虑惩罚性,以避免行政、司法的双重处罚;第三,结合涉案交易的具体情况及双方主张。

本案中,康达尔公司对2013年10月10日至2015年6月29日期间所有卖出计算收益,在确定卖出对应的买入成本时,以2013年10月10日后全部买入按成交价格(未考虑时间先后)由低到高排序,以买入相同卖出数量的成本逐一对应每个交易日卖出确定每个交易日的利润,计得收益为3693099.30元。林志以成立短线交易的股票数×(卖出均价-买入均价),计得收益为785798.288元。双方均扣除了交易税费。可见双方均系对短线交易期间中的卖出计算收益,不同的是在确定卖出对应的买入成本时的方法不同。

对短线交易期间全部卖出计算收益,焦点为卖出交易买入成本的确定,在确定计算方法时,应考虑以下因素。第一,13个账户应作为一个整体;第二,涉案交易体量大,鉴于股票交易按日进行清算,在计算时原则上以交易日为单位,不精确到每一笔交易;第三,遵循深交所 “t 1”原则,即不能以卖出当日买入股票作为当日卖出股票的对应成本;第四,税费作为交易的成本,应予扣除;第五,短线交易亏损不扣除;第六,关于卖出的买入成本。因在认定短线交易时系以股东持股达5%后六个月内买进卖出的反向交易确定,存在时间先后的对应关系,故在计算收益时亦应按买进、卖出的先后顺序确定更具有合理性,即通常所说的先进先出,即以持股达5%以后所买入股票的时间先后顺序逐一对应每个交易日的卖出来计算收益,且所买入股票系卖出前六个月内买入的,按上述方法,本案短线交易的收益为 2423642.95元。短线交易收益应归公司,康达尔公司诉求收益及占用期间的利息,应予支持。

关于第三个争议焦点

林志系短线交易的实际行为人,13个账户仅系实现短线交易的工具,康达尔公司未提供证据证明13被告对于短线交易存在合意或分享收益或属一致行动人,本案责任应由林志个人承担。

案例注解

短线交易是证券市场上常见的违法行为,被证监会行政处罚后,行为人多与上市公司和解,很少进入司法程序。本案系为数不多的上市公司以诉讼方式主张短线交易收益的案件,虽然本案二审双方调解结案,但由于证券法第47条关于短线交易的规定相对原则,本案中突显的短线交易主体、行为的认定、收益的计算等法律问题在司法程序中的处理,有必要予以探讨。

01

短线交易主体的持股

应以实际持有为标准

证券法第47条对短线交易主体持股是名义持有还是实际持有没有明确规定。在学理上存在名义持有与实际持有两种观点。

名义持有认为按董监高及股东自己名下的股份来计算;实际持有认为以董监高及股东以自己名义及利用他人名义持有的股份计算。从证监会发布的处罚短线交易的案例看,实务中仍多以实际持有为标准,这一标准更有利于实现禁止短线交易的立法目的。规制短线交易是通过对上市公司内部人的短线交易收益予以归入和处罚这一威慑手段建立对内幕交易事先防范和阻吓机制。董监高及持股达一定比例的股东作为上市公司内部人,比一般投资者更容易获得内幕信息,并利用该信息通过市场买卖股票以获益,如仅以其自身名下的股份作为判断标准,上述人员完全可以采用借用他人名义持有和买卖股票的方式来规避该规定,从而损害广大投资者的利益,使禁止短线交易从而防止内幕交易的立法目的形同虚设,而实际持有标准通过表象探究真正的交易行为人,让其违法行为受到法律制裁,更能起到防范内幕交易的目的。本案中,林志为上市公司股东,其实际控制13个账户,实际提供资金进行股票交易的操作,应以其实际控制的账户股票总量确定其持股比例,进而判断是否达到5%的持股比例。

02

股东短线交易买卖两端

均应具备法定主体身份特征

董监高的身份,股东持股比例达5%以上是短线交易主体法定的身份特征。短线交易为法定时间内先买后卖或先卖后买的反向交易,由此产生买端、卖端两个交易行为时是否需同时具备法定身份特征的问题。在学理上有一端说、两端说和折中说三种不同观点。

一端说认为行为人只需在买入时或卖出时具备短线交易主体身份即可。两端说认为行为人在买入时和卖出时均需具备短线交易主体身份。折中说认为,对董监高实行一端说,对持有特定比例的股东实行两端说。我国现行立法未明确采用何种标准,目前能查询到的司法案例仅“华夏建通案”,该案对股东身份采用两端说。在证监会处罚的实务案例中,对股东亦是采用两端说,对董监高采用一端说。

上述司法与证券监管实务中的操作显示对不同主体实行不同判断标准,即采用折中说。禁止短线交易是为了防范内部人利用其身份地位获取内幕信息进行交易,应充分注意到董监高与股东身份性质、在公司中地位及对公司决策影响的不同,不能一刀切而应有所区别。上市公司董监高作为管理人员了解公司各种信息直接掌握公司的运营,只要拥有这样的身份就更容易接触到内部消息。而上市公司股东较为分散,只有在持股达到法定比例成为大股东后,才有可能接触到内部信息,故折中说更符合短线交易的立法目的与制度功能。

本案为上市公司股东短线交易案,实际系按“两端说”的标准来处理。根据调取的13个账户的交易记录,在2013年10月10日13个账户合计持股达5%后,至2016年1月27日逐步清空前,该期间所有的买入卖出均未导致13个账户持股低于5%,即2013年10月10日持股达5%后至2016年1月27日前所有的买入、卖出均属于持股达5%股东的交易行为,符合短线交易股东持股比例要求。

03

六个月内两次以上买卖的反向交易

为短线交易

短线交易具有两个特点,在符合短线交易主体身份前提下,一是有先买后卖或先卖后买的两次以上反向交易行为,二是买卖的交易时间不超过六个月。在 六个月的起算时间上,《上市公司董事、监事和高级管理人员所持本公司股份及其变动管理规则》规定,“买入后6个月内卖出”是指最后一笔买入时点起算6个月内卖出的;“卖出后6个月内又买入”是指最后一笔卖出时点起算6个月内又买入的。可见,对于交易行为是否为短线交易要结合交易方向、交易时间来判断,可以任何一笔交易为参照,向前或向后推溯六个月,看是否有反向的交易,如果只有买入,或只有卖出则不属于短线交易。

需要特别注意的,股东买入交易中导致其持股达5%的买入是否为短线交易的买端?在对股东两端说的标准下,因买入当时并不具备持股5%的身份特征,仅发生取得短线交易股东身份的法律效果,不作为短线交易的买端,“华夏建通案”也是此观点。本案中2013年10月10日当日13个账户有多笔买入交易最终持股比例达5.12%,处理时通过深交所提供的材料仅将持股达5%后的买入作为短线交易的买端。

本案中,13个账户存在多笔买卖交易,具体情况如下:

根据上述认定规则,本案认定2013年10月10日合计持股达5%后至2014年3月11日期间的交易、2015年6月18日至2015年6月29日期间的交易为短线交易。

04

短线交易收益的计算方法

我国证券法规定短线交易所得收益归公司所有,但未明确收益的计算方法。在实务中,尚未查询到司法判例确认的计算方法,在证券监管实务中,收益的计算方法也不尽相同。

收益为买卖股票的差价,如果仅有一组相匹配的买卖交易,其收益计算相对简单,但成百上千笔复杂的交易中,买入卖出价格各不相同,将不同买卖进行不同匹配的计算方法所得的收益结果会有所不同,甚至有巨大差异。当前,各国家和地区对短线交易收益的计算方法主要有:(1)股票编号法,即对每一笔买入的股票编号,用 6 个月内同样编号股票的卖出价减去买入价得出差额。(2)先进先出法,即计算法定期间内先买入价格和先卖出价格的差额。(3)平均成本法,即计算法定期间内卖出证券的总价与买入证券的总价之差。(4)最高卖价减最低买价法,即将卖价与买价相匹配,最高卖价匹配最低买价,次高卖价匹配次高买价,直至全部匹配完成。

上述计算方法各有利弊,美国和我国台湾地区均采取的是“最高卖价减最低买价法”,该方法最为苛刻,带有惩罚色彩,可能导致行为人整体亏损的情况下仍上缴收益。本案中康达尔公司主张的算法在一定程度上借鉴了此方法,林志则采用平均成本法。康达尔公司在不考虑买入时间先后的情况下,以买入价格从低到高对应卖出,可能卖出股票对应的成本系后买入的股票,有违股票交易的客观操作,过分夸大了收益;林志以全部买入的平均成本为基数,在买入价格不断升高,且卖出数量过分低于买入数量的情况下,拉高了买入成本,过分缩减了收益。

在法律没有明确规定,实务中没有统一做法的情况下,短线交易收益的计算应综合考虑立法目的、股票交易规则、当事人主张的计算方法等因素。证券法第47条系通过短线交易收益收归公司的规则防止内部人利用内幕信息交易从而获益,未有明确的惩罚色彩,故短线交易收益的计算方法应更接近行为人的客观实际收益,且通常监管部门对短线交易主体会进行行政处罚,应避免行政、司法的双重处罚;另外,短线交易制度只是内幕交易的事前防御,已确立了无过错归责原则,对行为人赋予了较重的社会责任,不应加以过重处罚。我国在平等主体的法律活动中除了个别特殊情况外,并不承认惩罚性赔偿。 本案中双方的计算方法都最大利于己方而偏离了客观的实际收益,均未被采纳,本案根据买入在先且法定期限内卖出数量少于买入数量的交易特点采用先进先出法,力求所得收益为行为人的实际所得。因在认定短线交易时系以股东持股达5%后六个月内的买进卖出的反向交易确定,存在时间先后的对应关系,故在计算收益时亦应按买进、卖出的先后顺序匹配更具合理性,即先进先出法,即以持股达5%以后所买入的股票的时间先后顺序逐一对应每个交易日的卖出来计算收益,且所买入股票系卖出前六个月内买入的,以13个账户为一个整体进行先进先出的对应,以交易日为单位,遵循深交所“t 1”的交易规则,亏损不予扣除但税费作为交易成本予以扣除的原则确定本案短线交易的收益。

需要说明的是,本案采用的先进先出法并非完全适用于各类短线交易收益的计算,但本案的处理力求在双方主张的收益计算中寻求一种更接近于行为人实际收益的计算方法。笔者也建议在立法时明确收益为实际收益,并设定不同的计算方法,在实务中根据具体案情选择最公平合理的计算方法。

本案作为典型的短线交易案件,涉及到短线交易主体的认定、交易行为的认定及收益的计算,但在证券市场上,涉及短线交易需明确的法律问题远不止此,如短线交易客体,买入、卖出行为的界定及豁免等等。希望本案能引起理论与实务界对短线交易制度的重视,以建全短线交易法律制度体系,发挥禁止短线交易在防范内幕交易上的功能。